[ad_1]

Kunakorn Rassadornyindee

安费诺(纽约证券交易所代码:APH) 是世界上最大的连接器、互连、传感器和电缆等产品的设计商和制造商之一。 该公司一直是全球电子革命的推动者,并且在过去几十年中表现出色。

在过去十年中,该股票每年的回报率为 17.7%,大大超过同期的 SPY (12.4%)。 让我们调查一下业务,看看我们是否可以期待与 Amphenol Corporation 的故事继续下去。

APH 表现出色(Koyfin)

行业

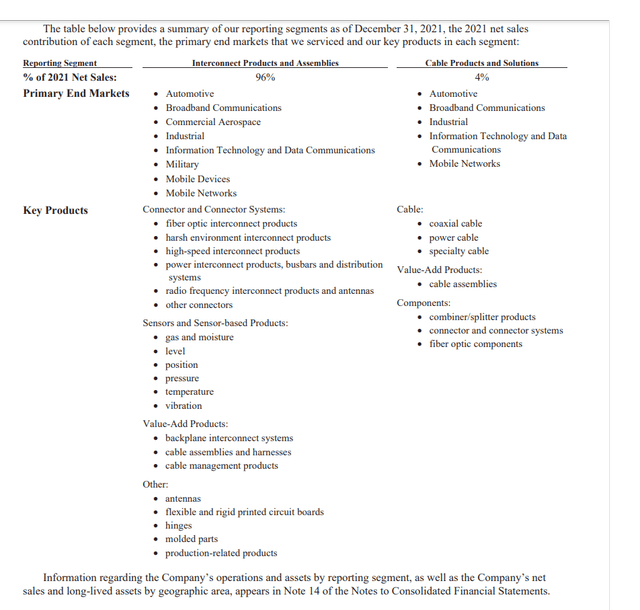

该公司设计和制造各种细分市场的产品,其中 96% 的收入与 互连产品和组件 细分市场和 4% 电缆产品和解决方案 分割。 Amphenol 在推动电气化方面的努力正受益于多种趋势。

- 向清洁能源转型:电气化是向清洁能源转型的重要组成部分。 用电力而不是石油和天然气为设备供电具有重大影响。 在许多行业中,法规正在推动更高效率的解决方案(一个例子是 HVAC 设备的 SEER 标准,我在本文中谈到)。

- 连接性、移动性和高速:世界的连接性越来越强,设备正在转向无线解决方案。

- 日益复杂:设备变得越来越复杂,需要更多的零件、连接和电缆。 一个例子是电动汽车的平均半导体含量,比内燃机汽车高 2.3 倍(我在本文中提到过)。

- 恶劣环境:在恶劣环境中使用的设备也需要电气化,需要特别耐用的部件。

Amphenol 产品细分市场 (Amphenol 10k)

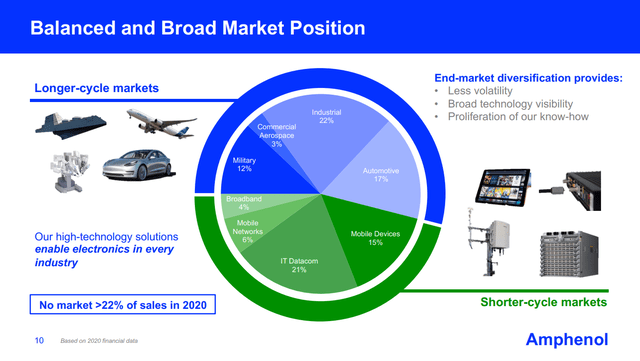

Amphenol 在八个行业拥有多元化的客户群; 没有一个占收入的 22% 以上。 这为业务提供了稳定性,因为一个部门发生危机(即 2020 年的航空旅行)不会对业务产生太大影响。 它还允许他们收购相邻或现有垂直领域的新公司。

按行业划分的 Amphenol 收入(Amphenol 投资者介绍)

商业文化驱动结果

要在 30 年内实现 20% 的复合年增长率,公司必须拥有良好的文化。 安费诺也不例外。 它的目标是拥有一种具有所有权和问责制的高性能企业文化。 这是通过让总经理管理公司的各个部门并明确关注其业务部门的绩效和责任来实现的。 最初,所有总经理都向 CEO 报告,这在 2003 年公司建立了第一个全球运营集团时变得不切实际,由集团总经理领导,每个运营集团负责少数几位总经理。 今年 1 月,公司采取了下一步措施,将 12 个运营集团分为三个由部门总裁领导的部门,以扩展这个由各个业务部门组成的网络。 通过这种方式,公司希望在运营团队之间进行更深入的合作。

“告诉我动机,我会告诉你结果”——查理·芒格

对于一家如此专注于运营团队的公司来说,审查高级管理层的激励措施比平时更为重要。 根据最新的委托书,公司高管和董事拥有 2.1% 的已发行股份。 我希望这个值更高,但这经常发生在老公司身上。 公司通过基本工资、基于绩效的激励计划、股票期权计划、保险和退休福利来支付其经理。 我们将专注于基于绩效的激励计划。

该计划包括两个针对其责任单位的标准,即运营集团、业务部门或整个公司,具体取决于经理/高管。 这两个标准非常简单:销售额增长和每股收益/营业收入增长。 如果责任单位的每股收益/营业收入同比下降,则乘数设置为 0%。

| 销售增长 | 每股收益/营业收入增长 | 激励计划乘数 | |

|---|---|---|---|

|

临界点 |

0% | 0% | 0% |

| 目标 | 7% | 11% | 100% |

| 最大限度 | 17.5% | 27.5% | 200% |

我赞赏这种激励结构,因为它推动经理们朝着正确的方向前进。 我最大的批评是只有短期目标,没有长期目标。 这可能会导致管理人员为了销售和每股收益增长而推动糟糕的收购。 如果我们考虑公司的巨大商誉(63.4 亿美元的商誉与 114 亿美元的总资本和 451.1 亿美元的市值相比),就有证据证明这一点。 将已动用资本回报率或投资资本回报率作为长期目标包括在内,将有助于解决这个问题。

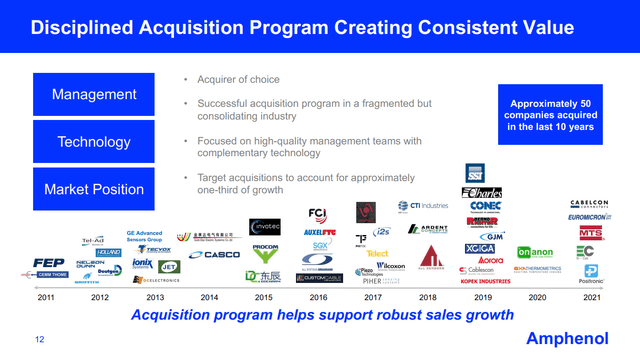

获得成长

Amphenol 的增长在很大程度上归功于严格的收购。 该公司在过去十年中收购了 50 多家公司,约占增长的三分之一。 被收购的公司在很大程度上会像以前一样继续运营,我更喜欢这种战略而不是大量整合,类似于 Watsco (WSO)、Constellation Software (OTCPK:CNSWF) 和 Lifco (OTCPK:LFCAF) 等系列收购者的战略). 他们确实受益于 Amphenol 的网络、制造能力和知识。 总的来说,这是一个多年来运作良好的合理策略,但我再次错过了一个沟通的绩效指标,如 ROIC 或 ROCE。

Amphenol 收购计划(Amphenol 投资者介绍)

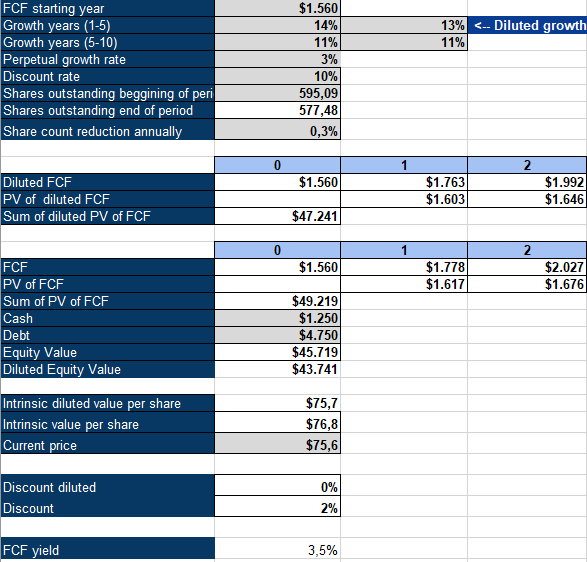

安费诺估值合理

为了对 Amphenol 进行估值,我将使用 10% 的贴现率和 3% 的永久增长率进行反向 DCF 分析。 我假设非常适度的年度股票柜台减少 0.3%。 虽然过去十年的年均降幅为 0.7%,但回购的速度在过去五年有所放缓。

使用这些假设,我们得出未来五年的预期 FCF 增长率为 13% 和 11%。 如果我们回顾一下激励措施,我们可以看到管理人员的每股收益/营业收入目标是 11% 的增长,略低于我们要求的增长率。

Amphenol 逆 DCF(作者模型)

我不是买家

Amphenol 是一家伟大的公司,但我不是买家。 随着公司指导其经理实现 11% 的每股收益增长,我认为该股票估值合理或可能略微高估。 该股票也有一些风险,比如前面提到的缺乏 ROIC 或 ROCE 等定性激励指标,让管理层可以选择通过糟糕的收购来实现增长和高国际风险(67% 的销售额在北美以外,45% 在亚洲)。 在我看来,投资者有更好的选择。

[ad_2]

Source link